大切な「土地」を「資産」として

子や孫の世代へ受け継いでいくために。

土地は大切な財産ですが、ただの土地のままでは、その価値を子や孫に引き継げません。

地元広島に置ける土地活用を熟知した、わたしたちにお任せください。

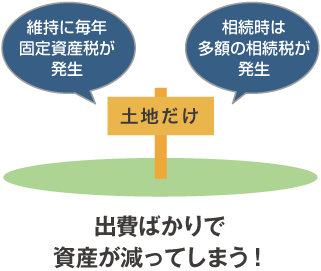

土地だけの場合、

維持・継承に問題が…

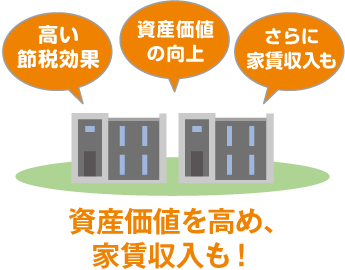

戸建賃貸アフィットなら

「資産価値」を下げずに

「評価額」を下げて「節税対策」を実現

更地のままでは、土地の評価額100%に対して税金がかかります。

土地に賃貸物件を建てることで土地の評価額を下げて、節税を行っていきます。

更地を所有している場合、土地の評価額100%に対して固定資産税や都市計画税が毎年徴収されます。さらに、土地を子や孫に相続する時には、相続税が徴収されます。しかも、相続税は元所有者ではなく相続人が支払うことになり、相続人にとっては大きな負担となっています。 土地の税金は、建物を建てることで税金が減額され、賃貸物件になるとより大きな税金の減額が行えます。そこで、更地に賃貸物件を建てることで、所得税・固定資産税・都市計画税・相続税をそれぞれ減額する「節税対策」が可能となります。

相続した不動産が借家付の場合、土地・建物共に評価が下がり、税負担がグンと軽くなります。

また、アパート建設の際に行う借入は、マイナスの資産となります。

借家建付地の評価減

土地が建物敷地であって、その建物が自用建物ではなく借家の敷地ならば、相続税計算で「借地権割合×借家権割合」が差し引かれ、 10~20%程度、評価が下がります。

小規模宅地等の評価減

相続によって取得した土地が、200㎡以下の事業用に供していた小規模な宅地であった時は、宅地の評価を50%下げる事ができます。

債務控除による評価減

相続人が相続した債務(ローン等)は、その全額が相続税評価額から控除されます。

![]() いまさら聞けない

いまさら聞けない

そもそも相続って?

土地活用を検討されるきっかけとして最も多いのが相続問題です。

「生きている間に、土地を資産として子や孫に引き継ぎたい!」というお声をよくいただきます。しかし、相続とは「亡くなった人の財産を残された家族が引き継ぐこと」です。

残念ながら生きている間に資産を相続させることができません。

大切な「土地」を資産として次世代に引き継ぐためには、事前に準備をすることが大切なのです。

例えばアパートを建てた場合、一定の条件を満たせば

更地に比べて固定資産税は1/6、都市計画税は1/3に軽減されます。

土地の固定資産税

更地の1/6

※1住戸あたりの敷地割合(敷地面積÷戸数)が200㎡以下までは、1/6に減額されます。

建物の固定資産税

1/2

※1住戸あたりの居室面積が40㎡~280㎡/世帯であれば、3年間(または5年間)1/2に減額されます。

賃貸経営を行うことにより、手取り収入が増えても

所得税を減少することができます。

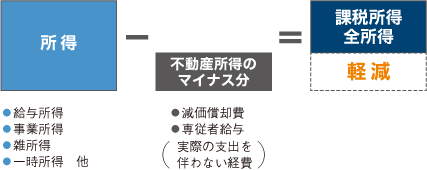

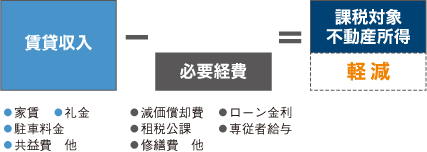

必要経費による不動産所得の減少

収益住宅の経営はひとつの事業として見なされ、「必要経費」が認められます。収入から色々な経費を控除できるので、所得税を軽減する効果が生まれます。

損益通算で全体の所得税を軽減

収益住宅経営において、減価償却費等の税務上の必要経費によって赤字になると、損益通算によって給与所得から源泉されている所得税の環付が受けられるメリットが生まれます。